Slutten på Middelklassen

Slutten På Middelklassen

Eric Basmajian fra EPB Macro Research skrev nylig om slutten på Middelklassen, og dette må deles, på Norsk, Eric skal ha all ære for denne skildringen som treffer spikeren på hodet på en måte som gjør at alle kan forstå hvorfor middelklassen sliter mer enn før, og hvordan vi havnet i denne situasjonen.

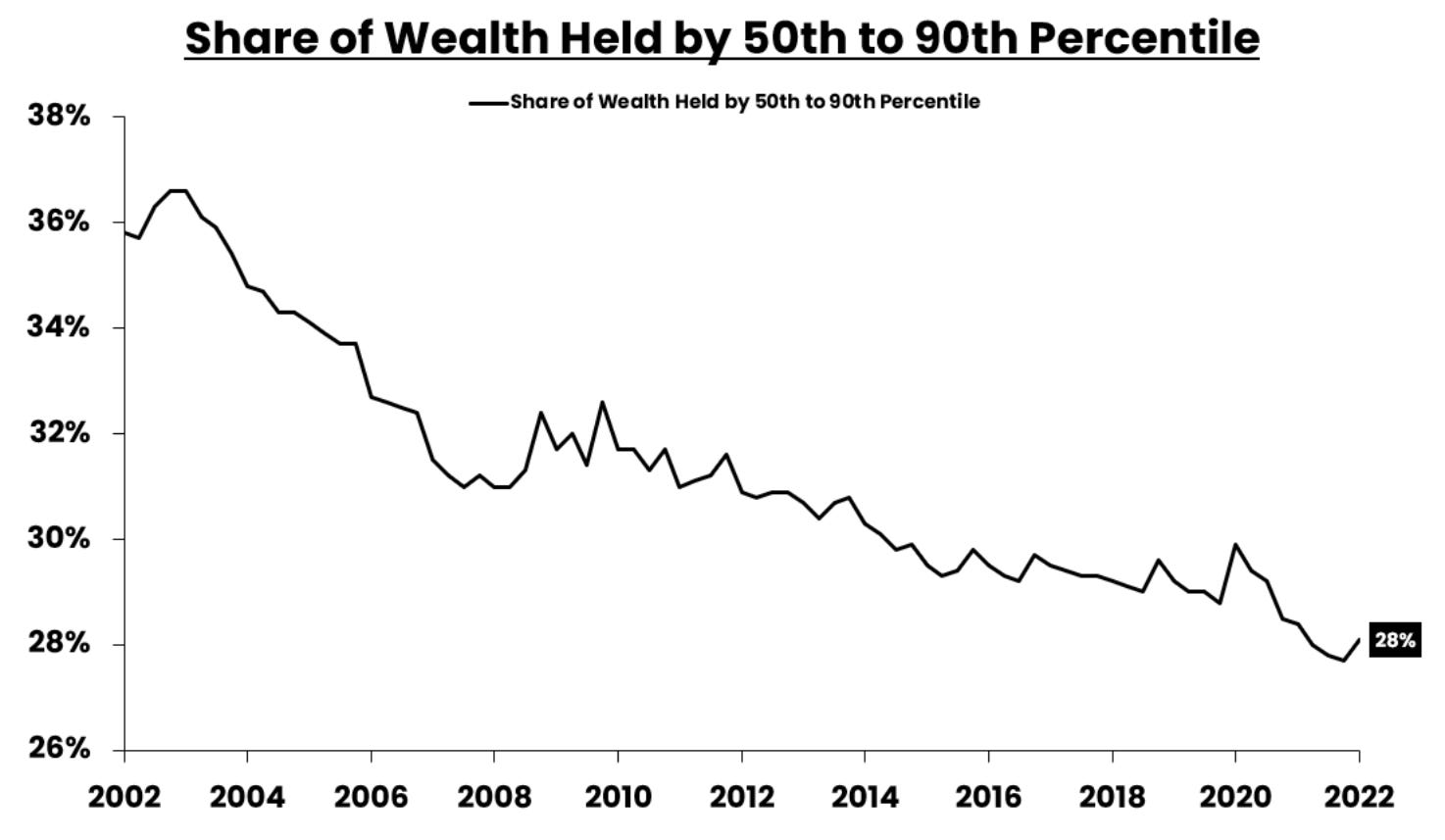

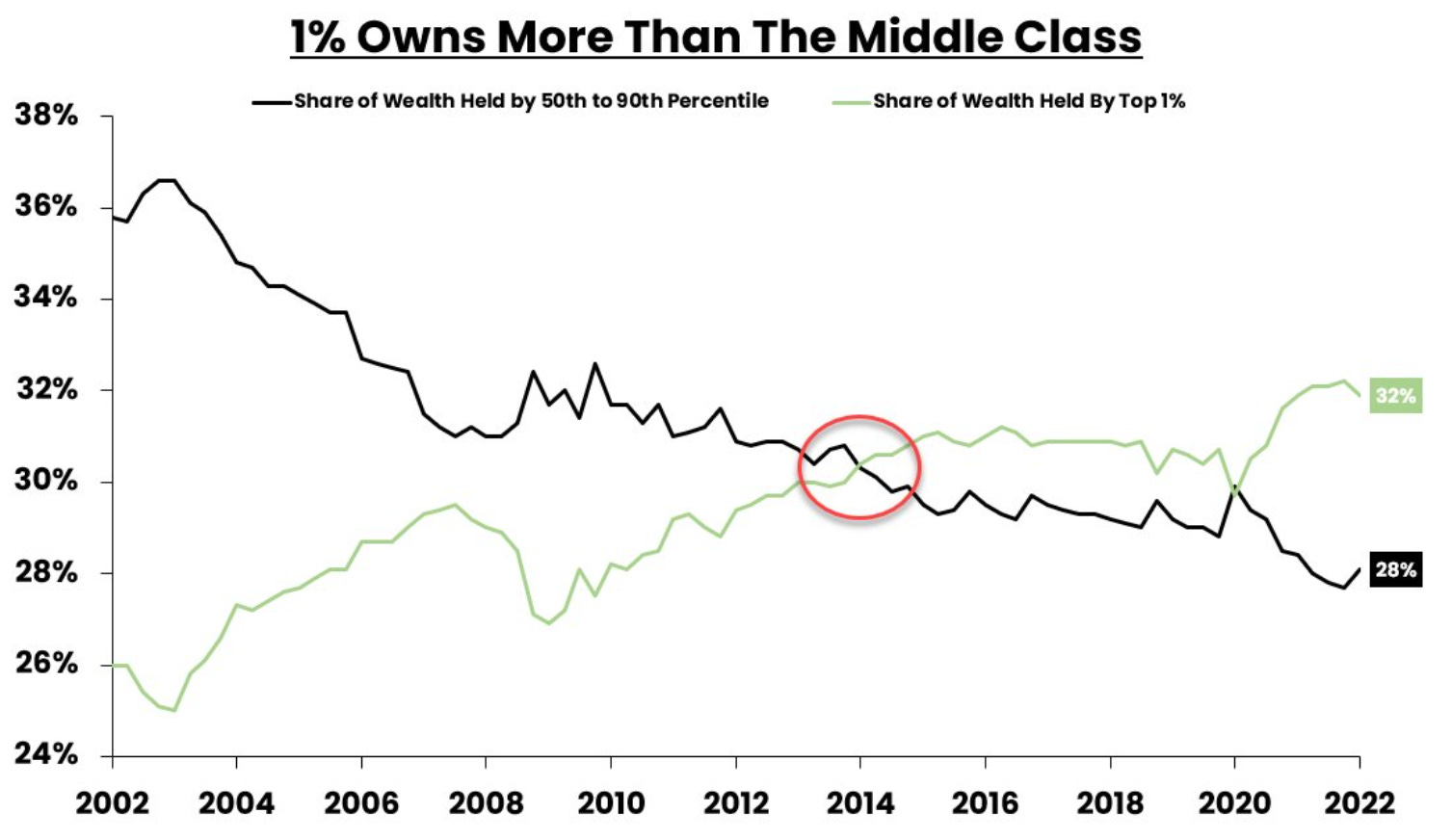

De siste 20 årene har andelen “rikdom” eid av middelklassen droppet med mer enn 8% og andelen rikdom holdt av de 1% rikeste har økt med nesten 8%!

I 2014 var andelen rikdom eid av de 1% rikeste blitt større enn all rikdom holdt av middelklassen kombinert. Når man ser på hva “1%’erne” eier så er det i stor grad assets, så når assets øker i pris så hjelper det dem i stor grad. Middelklassen eier ikke på langt nær like mye assets som middelklassen så de er mer avhengig av at den øvrige økonomien skal gå bra. Hvorfor har asset priser da økt mer enn den øvrige økonomien?

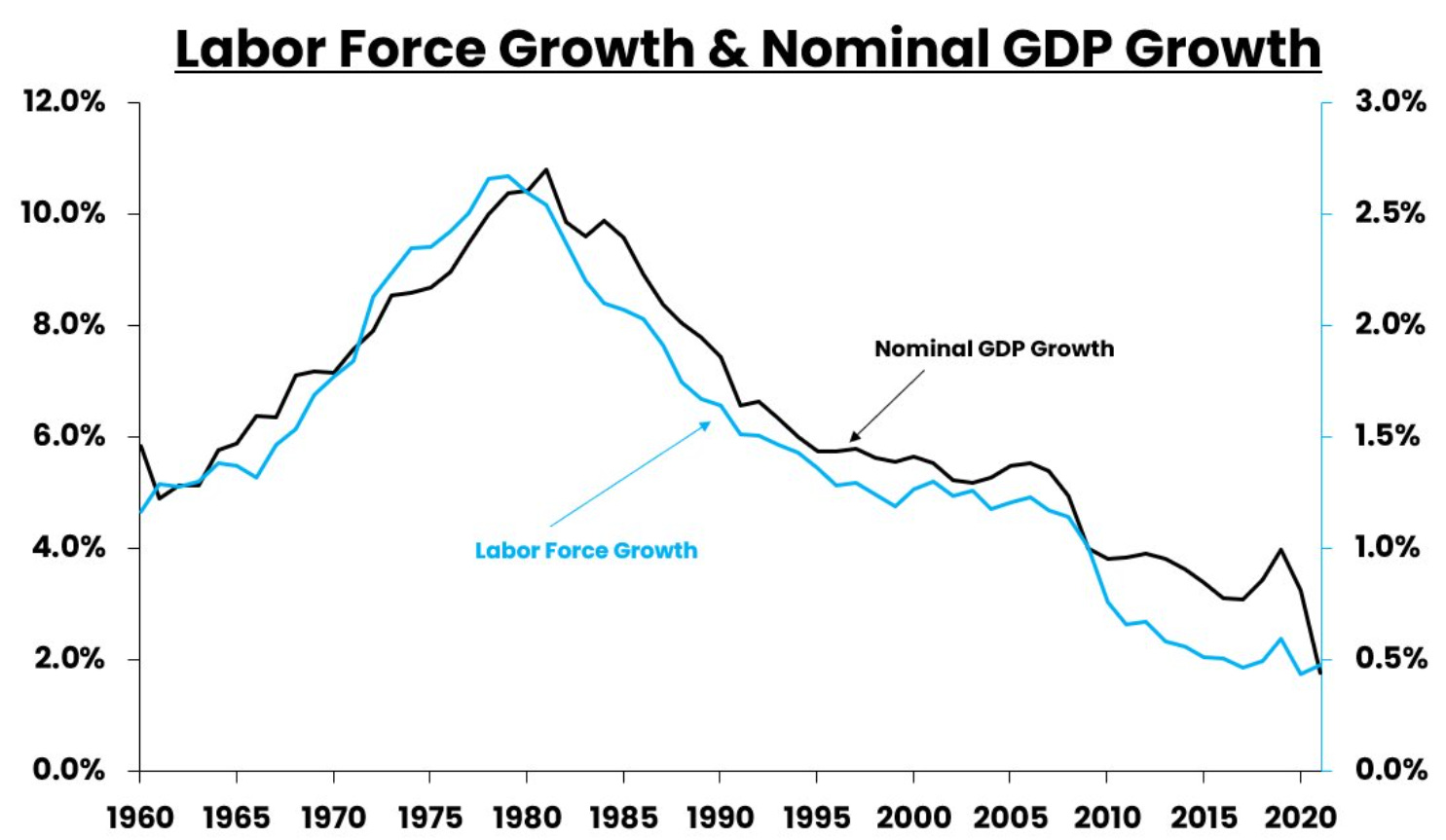

Lønnsvekst er knyttet til økonomisk vekst, svakere enn normal lønnsvekst er et symptom på svakere enn gjennomsnittlig økonomisk vekst. Du vil ikke kunne generere 5% lønnsvekst med 2% BNP vekst (bruttonasjonalprodukt).

Sett over tid er økonomisk vekst en direkte funksjon av befolkningsvekst og produktivitetsvekst, og produktivitetsvekst er linket til gjeldsnivået. Når bruk av gjeld ikke genererer en inntektsstrøm så er dette en uproduktiv bruk av gjeld.

Siden 1980 har vi sett en massiv mengde gjeld. Økningen i gjeld mot BNP forholdet forteller oss at gjelden ikke har vært brukt produktivt. Når gjeldsnivåene ble for høye, så vi et kraftig fall i økonomisk vekst og dermed også lønnsveksten. Høye gjeldsnivå skadet altså økonomisk vekst som reduserte lønnsvekst og dermed skadet middelklassen. Hvorfor påvirket ikke dette topp 1%’erne?

De siste 20 årene, hver gang økonomien fikk gjeldsproblemer (resesjon) var løsningen å senke rentenivået. Lavere renter var en lett måte å sparke boksen lengre ned veien i stedet for å gripe hånd om det virkelige problemet (for mye gjeld). Rentenivåene ble senket og asset prisene fortsatte å stige da gjelden ble lettere å betjene, men gjelden ble ikke borte, den trykker ned økonomisk vekst og dermed også lønnsvekst. De som holder assets kommer ut på topp, mens arbeidere blir påvirket av konsekvensene rundt høy gjeld.

Når styringsrenten traff 0% etter 2008 så var det fortsatt ingen som ville løse gjeldsproblemet, men vi kunne ikke senke renten ytterligere så vi begynte med QE - Quantitative Easing (kvantitative lettelser). Dette økte likviditeten i finansmarkedene, som igjen hjalp assets, men ikke stort mer for økonomien.

Konseptet bak denne strategien var at økonomien skulle øke til nivåene til asset

Keep reading with a 7-day free trial

Subscribe to Kryptonytt to keep reading this post and get 7 days of free access to the full post archives.