13.03.23 Dagens Overskrifter

13.03.23 Dagens Overskrifter

Bitcoin var laget for dette.

Bitcoin var laget for dette.

(Dette nyhetsbrevet kommer ut tidligere enn vanlig fordi jeg ønsker å gjøre dere oppmerksom på at dette kan få store følger når markedet åpner)

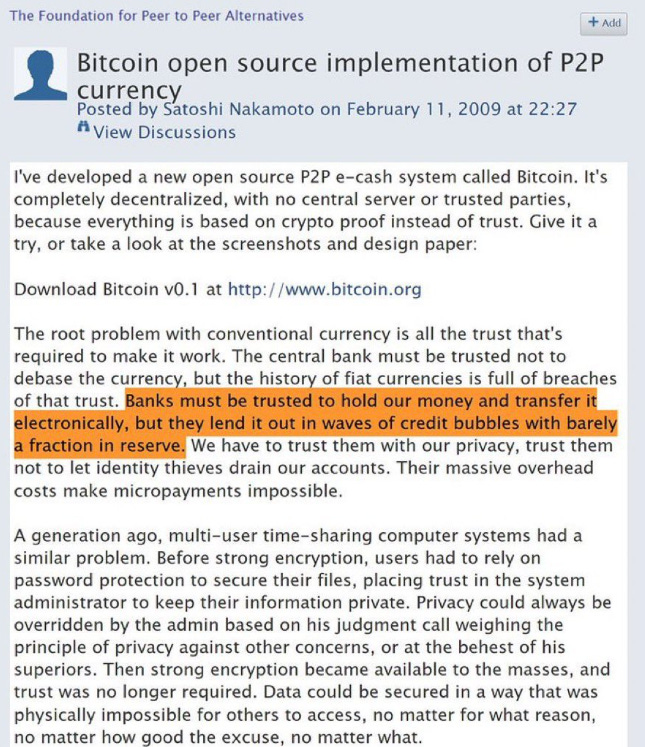

11.02.2009 Skriver Satoshi Nakamoto at hen har utviklet et åpent elektronisk pengesystem kalt Bitcoin. I innlegget nevner hen fraksjonert reservebank-systemet vi bruker og hvordan dette bryter med tilliten vi burde hatt til pengesystemet vårt, der sentralbankene skal “bevare verdien” til pengene våre. Bitcoin var laget for akkurat det vi ser skje nå i banksystemet (igjen).

I forrige uke ble det kjent at både Silvergate Bank og Silicon Valley Bank (SVB), USAs 16. største bank ($209 milliarder), kollapset fra såkalte “bank runs”. Dette oppstår når mange personer krever uttak av pengene sine på en gang, og når bankene ikke har nok midler i sine reserver til å dekke disse uttakene.

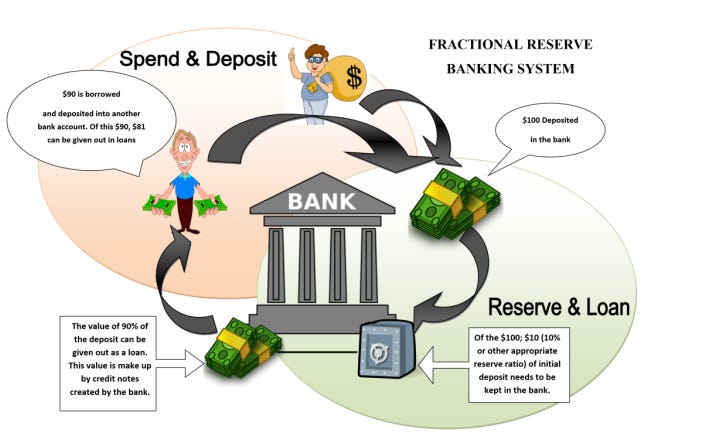

På grunn av “fractional reserve banking” (fraksjonert reservebank ordningen), kreves det fra bankene å holde kun ~10% av kundenes innskudd i banken, de andre 90% kan banken låne videre som kreditt (nye penger). Dette kravet var endret til 0% når Covid kom. Fraksjonerte reserver innebærer altså at bankene er i konstant risiko for insolvens, da de ikke kan takle et massivt uttak av innskudd. Når denne situasjonen med massive uttak av midler skjer, oppstår en såkalt bankpanikk/bank run.

For å prøve å forklare enkelt hva som har skjedd: SVB ble fristet til å holde en stor del av sine reserver i langsiktige statsobligasjoner (Statsgjeld) som f.eks. 30-åringen mens rentene var lave. Dette ville vært helt ok og til dels fornuftig dersom man var helt sikker på at man ville beholde den lave renten de kjøpte på, i lang tid. Men når renten økte raskere enn noen gang tidligere, og ikke har vist tegn til å stoppe, så satt SVB med obligasjoner som ingen ville eie og som hadde falt drastisk i verdi. Når da store mengder med kunder kom til banken for å ta ut pengene sine satt SVB igjen med store problemer. På papiret hadde de penger nok til å betale kundene, men dersom de skulle prøve å selge ut disse obligasjonene for å dekke uttakene, ville de ikke kunne hente på langt nær så mye som kundene ba om. Banken var i virkeligheten konkurs.

Nå som bankene står i fare for ytterligere bankkriser, er det også viktig å poengtere hvor svakt og konsentrert systemet faktisk er. Analytiker Lyn Alden påpeker at i 1971 når vi gikk av gullstandarden fantes det 13.612 banker i USA med 23.336 avdelinger. Nå er det samme tallet kun 4237 banker med 72.405 avdelinger. Skulle man se bankkriser i flere av de største bankene så vil det trolig spre seg som ild i tørt gress til resten og det vil være få trygge havner.

Nå har Federal Deposit Insurance Corporation (FDIC) tatt over styringen av SVB (tilsvarer Bankenes Sikringsfond i Norge). Dette er for å forhindre at kundenes midler går tapte, men FDIC garanterer kun opptil $250.000. Dette betyr at av $175 milliarder utestående dekkes kun $25B. Et tap på ~$150 milliarder.

Federal Reserve møter i dag, mandag 11:30 ET. for å diskutere sine alternativer der de egentlig kun har to og der begge er like ille. På den ene siden kan man velge å fortsette å heve rentene for å prøve å få inflasjonen under kontroll, men forårsake flere slike bank-konkurser, konkurser i arbeidsmarkedet ellers og høy arbeidsledighet, eller, de kan velge å gjøre det samme som de gjorde i 2008 og trykke mer penger for å unngå en systemisk kollaps av bankene. Dette ville være å gjøre seg selv en bjørnetjeneste da det vil resultere i enda mer ekstrem gjeld og hyperinflasjon, som igjen vil lede til massive mengder med konkurser og arbeidsledighet. Altså resultatet blir det samme, men forskjellen blir hvor lang tid dette tar for å spille seg ut.

Tilliten til bankene er nå ekstremt lav, SVB var den nest største bank-konkursen i USAs historie ($209milliarder) og det er tusenvis av selskaper som sammen nå har tapt mange milliarder dollar. Dette vil få langt virkende følger akkurat slik det gjorde i 2008 når Washington Mutual Bank gikk under i 2008 og markerte den største kollapsen i USAs historie med sine $307 milliarder. Dette kan også få følger lang utenfor USAs grenser, også her hjemme.

Så hva nå? Det er en reell risiko for at dagen i dag ender som en “black monday” med bankrun og kollapser med mindre det kommer noen konkrete løsningsforslag. Hvis jeg hadde store mengder penger i banken ville jeg ikke tatt noen risiko og fått dem ut ASAP, om så i kontanter. Mange synes nok at kontanter eller Bitcoin også virker risikabelt, og ser på gull som en mulig redning. Fysisk gull får du ikke enkelt tak i her til lands og det har ikke alltid vært trygt det heller.

- Ikke finansielt råd, kun mine tanker om det vi ser.

Silvergate Bank og Silicon Valley Bank er gode eksempel på hvorfor det tradisjonelle finanssystemet er en svindel som det kun ventes på at folket skal “syne” ved å be om pengene sine. Vi trenger Bitcoin nå mer enn noen gang. Mennesker er generelt dårlige på risikostyring og vi er grådige og lett å korrumpere av natur. Man trenger et pengesystem som visker ut den menneskelige faktoren, som er bygget på sannhet. Bitcoin er bygget på matematikk som er absolutt sannhet og er basert på faktisk arbeid/energi, ikke fantasi.

Skulle morgendagen bli blodig kan vi se spekulanter som selger seg ut, men når tilliten til bankene svinner vil Bitcoin kunne bli den mer fornuftige løsningen akkurat slik vi har sett i andre land med finansielle kriser tidligere. Da vi så noe lignende i Mars 2020 falt prisen til $4000, før den smalt opp til $69.000. Får vi en sell-off i morgen, sitter jeg klar med kjøpeknappen!

Dette kom etter at nyhetsbrevet var ferdigskrevet - MERK: Her skjer det mye, og fort! Denne skulle komme 06:00 men kommer nå. FED kom med pressemelding om at de stenger ned Signature Bank også (p.g.a. “systemisk risiko”), men at både Signature Bank sine kunder og Silicon Valley Banks kunder skal få erstatning på hele sine utestående beløp, en BAILOUT! (og en av de største i historien).

Dette setter spørsmålstegn om at alle banker nå kan reddes fullt ut fremover, eller om disse to bankene skal få spesialbehandling? Betyr dette at alle bare kan gå LONG alltid, fordi det finnes ingen risiko? Vi får nok vite mye mer i morgen. Spennende uke blir det i alle fall!

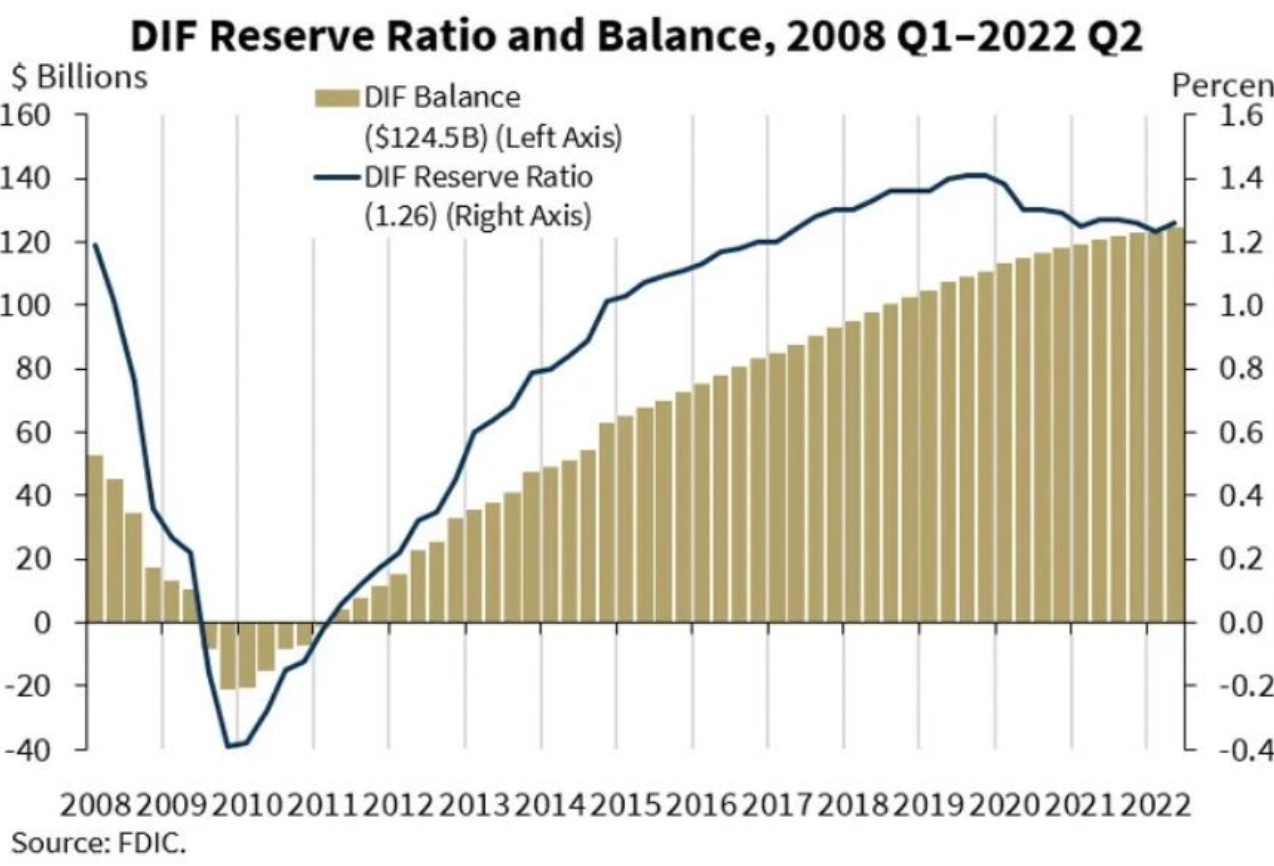

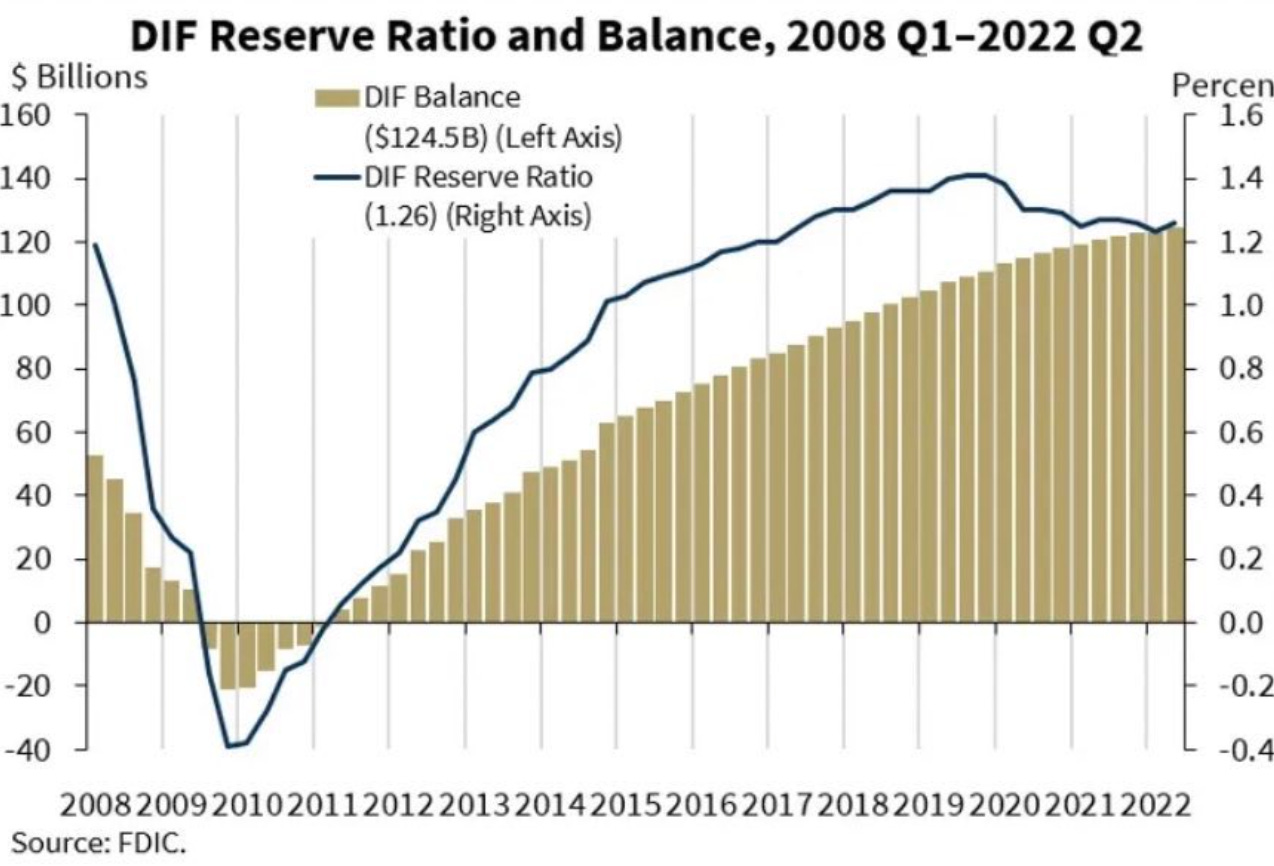

Det er mer enn $22 trillioner i det Amerikanske banksystemet, FDIC har $124.5 milliarder i sine balanser og $100 milliarder i kredittlinje hos statskassen. Det betyr at i praksis kan kun FDIC dekke 1.26% av innskuddene eller like mye som Silicon Valley Bank kundene har utestående dersom de dekker 100% av de tapte midlene (noe de ikke gjør).

@Gaborgurbacs

FDIC skriver selv at Amerikanske banker har $620 milliarder i urealiserte tap.

Stablecoinen til Circle, USDC mistet peggen sin lørdags morgen da det ble kjent at USDC hadde penger utestående hos Silicon Valley Bank ~ $3.3 milliarder. Dette advarte jeg om på Livechatten på “Stubstack Reader Appen” Bli gjerne med der for viktige og tidskritiske oppdateringer. Dette spredte seg til stablecoinen DAI som er backet i stor grad av USDC. USDC som skal være verdt 1:1 mot $1 falt på det meste til $0.87 men har sakte klatret opp igjen etter at det ble kjent at FDIC skulle tre inn og ta over SVB. ($0.97 i skrivende stund)

Vinnerne for uken som var er KAVA +18% - SCAM +14% - LEO +10% - PAXG+4% - XAUT +3%. Taperne var: AGIX -31% - CFX -29% - DASH -28% - MKR -28% - SNX -28% - WEMIX -26% - OKC -23% - FXS -23%.

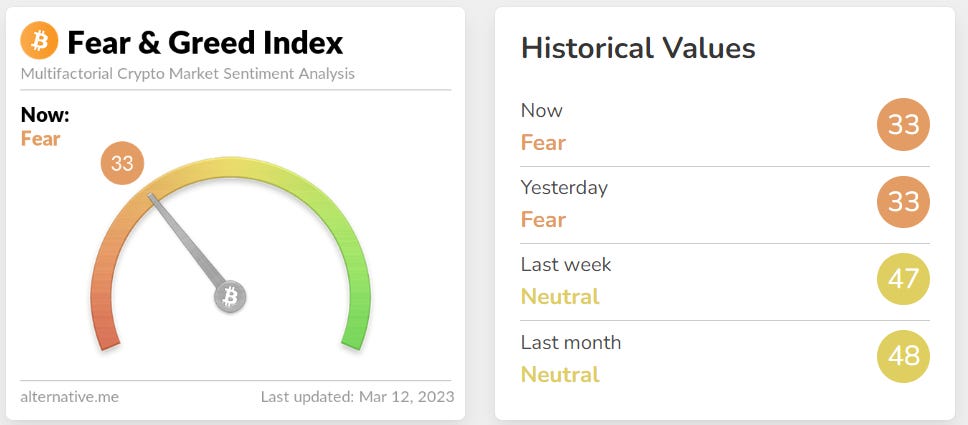

@Cryptobubbles Fear & Greed Indeksen holdt seg stabilt på 33 over helgen. Det sier litt om hvor desensibilisert vi har blitt for frykt. Vi står ovenfor noe som kan utvikle seg til en “Black Monday” hendelse og likevel er det mindre frykt nå enn det var i januar.

@Alternative.me ByzantiumScripts på Tradingview viser med denne indikatoren at den kraftige økningen i Bitcoinprisen i går stammet fra spesielt Coinbase. Coinbase har størstedelen av kryptomarkedet i USA så man kan trekke slutningen at mange Amerikanere flykter inn i Bitcoin.

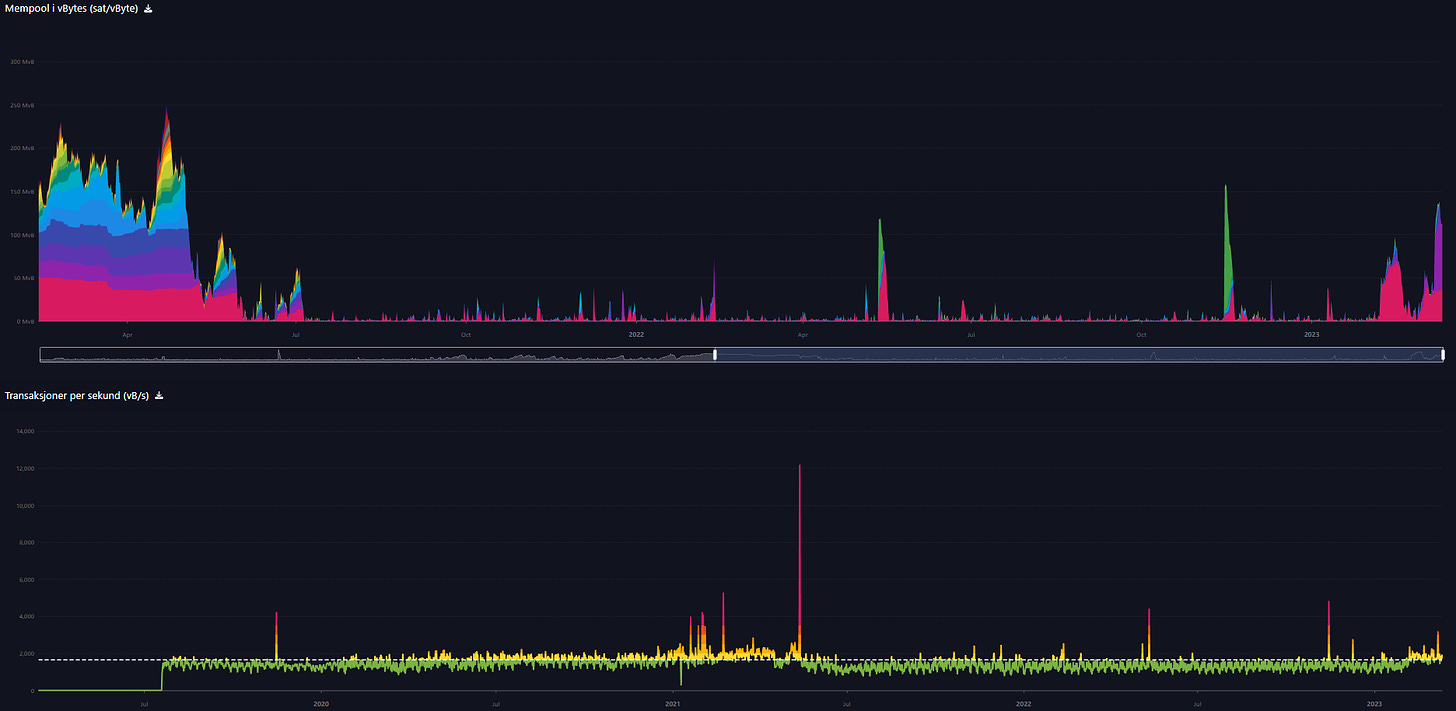

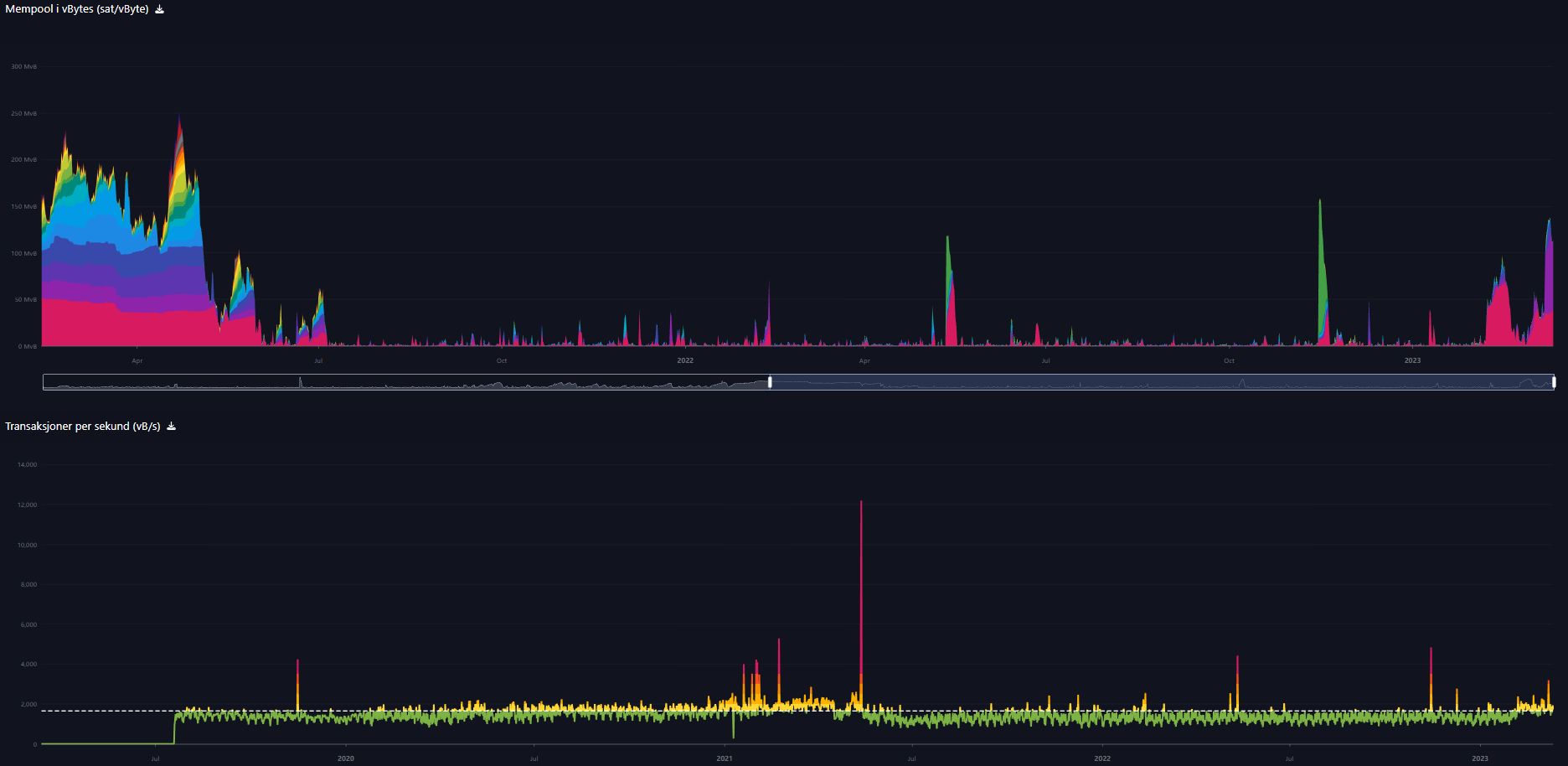

@Tradingview Mempoolen til Bitcoin økte nylig som følge av Ordinals “NFT’er”, men nivået vi så i går må vi helt tilbake til mai 2021 for å kunne sammenligne med.

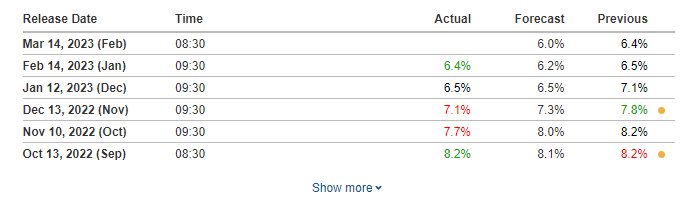

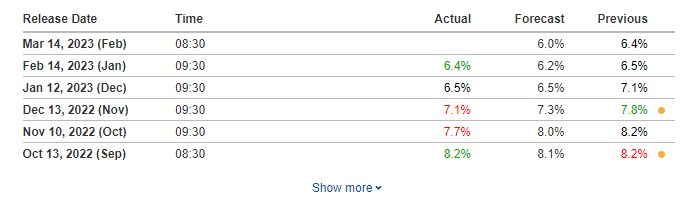

@Mempool I morgen kommer inflasjonstallene som nå er forventet å lande på 6.0% ned fra 6.4%. Skulle vi komme inn på 6.4% eller gud forby høyere i tillegg til den pågående bankkrisen, som hvis det ikke blir en løsning i løpet av dagen i dag, kan føre til en voldsom stor reaksjon i markedet og ikke av det positive slaget.

@Investing.com

I Norge dekker Banksikringsfondet kun 1.5% av midlene våre i banken skulle vi få en bankkrise her. Dette skriver Hans Erik Olav om i artikkelen Bankbløffen.

Kommer FED til å trø til å starte pengetrykkingen igjen for å redde oss? Vi venter i spenning.

Mine affilierte linker ser du under, du får gode vilkår, tilbud, velkomstbonuser eller billigere avgifter. Ha en riktig god dag // Alexander.

Jeg legger ut pressemeldingen fra DOT FED og FDIC på kryptonytt livechatten. Nå er det sovings! God natt og lykke til i morgen :)

God morgen og tusen takk for informasjon.

Innskudd i banker blir brukt til investering på vegne av banken, og ikke til utlån? Det er i hvert fall det jeg har fått forståelse for etter å fulgt banksystemene siste årene.

Uten å ha sjekket det nærmere hva årsaken er så var det fantastisk å se Bitcoin reise seg i skyggen av alle dårlige nyheter vi står foran nå.